التهرب الضريبي في القانون الأردني يُعدّ من أبرز جرائم الضرائب التي تواجهها الإدارة الضريبية.

لما له من آثار سلبية على الاقتصاد الوطني وعدالة توزيع الأعباء. في الأردن، تتنوع أمثلة على التهرب الضريبي بين إخفاء الدخل، إصدار فواتير وهمية.

أو تقديم بيانات غير صحيحة. وقد شدد المشرّع على عقوبة التهرب الضريبي للحد من هذه الظاهرة، سواء عبر الغرامات أو السجن.

يلعب محامي تهرب ضريبي دوراً محورياً في الدفاع عن المتهمين وضمان تطبيق القانون بعدالة.

في هذا المقال سنتناول صور التهرب الضريبي في الأردن، والعقوبات القانونية، وأهم الإشكاليات التي تواجه المكلّفين.

للتواصل المباشر انقر على زر الوتس أب أسفل الشاشة

جدول المحتويات

التهرب الضريبي في القانون الأردني

يتجلّى التهرب الضريبي في القانون الأردني كفعل مقصود بقصد تفادي دفع الضريبة المستحقة، وهو محظور قانونًا. يوضّح القانون ذلك من خلال:

- يُعرّف التهرب الضريبي بأنه استخدام أساليب احتيالية تشمل الغش، التزوير، إخفاء أو تقديم بيانات وهمية بقصد تجنّب الالتزام الضريبي.

- تنص المادة 66/أ من قانون ضريبة الدخل رقم 34 لسنة 2014 على “غرامة تعويضية تعادل مثل الفرق الضريبي” لكل من ارتكب التهرب أو حاول ذلك أو ساعد فيه.

- تُطبق هذه العقوبة عبر إجراءات رسمية تشمل التدقيق المالي وتحليل السجلات والمستندات، بجانب صلاحيات لمحكمة الأمور المستعجلة والمراجعة القضائية في حال شكاوى المكلّفين.

جرائم الضرائب

يلزم القانون توافر نية جريمة التهرب لاعتبار الفعل جريمة ضريبية، وفق المادة 66، ويتم ذلك من خلال:

- أفعال يُعدّ التهرب الضريبي من خلالها: كالاستناد إلى مستندات مصطنعة، إخفاء بيانات مع علم، إتلاف السجلات، تزوير الفواتير، عدم إصدار فاتورة أصولية أو اقتطاع الضريبة دون توريدها للدائرة خلال 30 يومًا.

- تناول للفاعل المشارك: المادة 67 توسيع نطاق الجريمة لتشمل المحاسب القانوني أو معدّ البرامج الحسوبية إذا أعدّ النظام لغرض التهرّب، ويُعاقب المساعد أو المحرض بنفس عقوبة الفاعل الأصلي.

عقوبة التهرب الضريبي

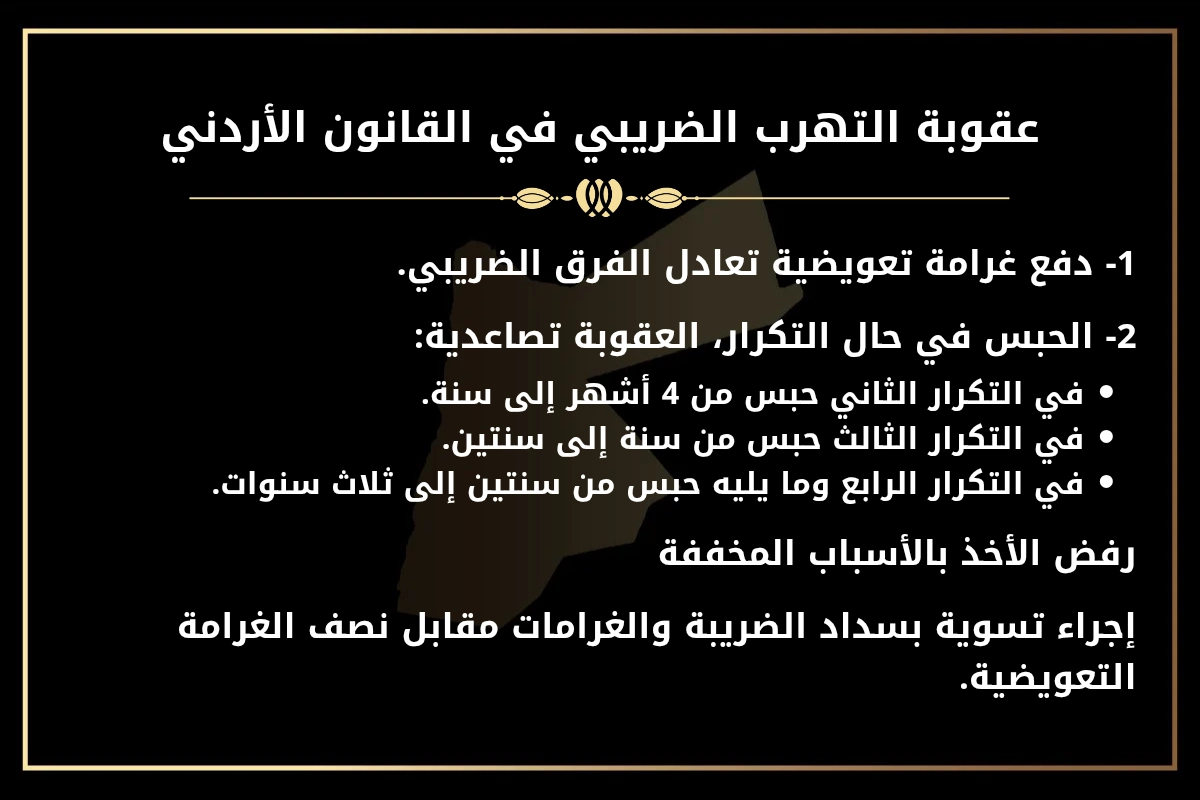

يتضمّن القانون عقوبات مزدوجة مدنية وجزائية، مع تصعيد في العقوبات للمتعهدين المتكررين:

- مدنيًا: دفع غرامة تعويضية تعادل الفرق الضريبي.

- جزائيًا: الحبس في حال التكرار، العقوبة تصاعدية:

- في التكرار الثاني حبس من 4 أشهر إلى سنة.

- في التكرار الثالث حبس من سنة إلى سنتين.

- في التكرار الرابع وما يليه حبس من سنتين إلى ثلاث سنوات.

- رفض التخفيف: لا يجوز للمحكمة الأخذ بالأسباب المخففة في تلك الأحوال.

- إجراءات تسوية: تسمح المادة 71 (بحسب تعديل لاحق) بإمكانية التسوية بوقف الدعوى الجزائية عند سداد الضريبة والغرامات مقابل سداد نصف الغرامة التعويضية.

أمثلة واقعية على التهرب الضريبي

تمكنت دائرة ضريبة الدخل والمبيعات في السنوات الأخيرة من ضبط عدد من حالات التهرب الضريبي التي عكست مدى تطور أساليب المخالفة.

وفي المقابل تطوّر آليات الرقابة والتحقيق. إليك أبرز هذه الأمثلة التطبيقية وتفاصيل معالجتها:

1. التلاعب الإلكتروني في نظام الفوترة

ضبطت فرق التفتيش الضريبي شركة تقنية معلومات قامت بتطوير نظام فوترة إلكتروني يتيح حذف أو تعديل فواتير البيع بعد إصدارها، بحيث تظهر السجلات الرسمية مبيعات أقل من الحقيقة.

وفي إطار المعالجة القانونية:

- تم تصنيف الفعل ضمن التهرب الضريبي المقصود حسب المادة 67، والتي تجرّم إعداد أدوات مساعدة على التهرب، وتمت ملاحقة كل من:

- المبرمج الذي أعدّ النظام.

- الشركة التي استخدمته مع علمها بالوظيفة المخالفة.

- المحاسب الداخلي المتعاون.

- قُدّمت القضية إلى المحكمة الضريبية المختصة، وصدرت أحكام تضمنت تعويضات مالية ومطالبات بسداد الفروقات، إلى جانب عقوبات حبس مع وقف التنفيذ لبعض المتهمين، ورفض للأسباب المخففة.

2. الامتناع عن التسجيل في ضريبة المبيعات

كشف التدقيق الضريبي عن مؤسسة تجارية تمارس نشاطاً سنوياً تتجاوز مبيعاته 100 ألف دينار، لكنها لم تقم بالتسجيل في ضريبة المبيعات رغم تجاوزها للحد الملزم.

وقد تم التعامل معها قانونياً وفقاً لـ:

- استندت الدائرة إلى المادة 13 من قانون الضريبة العامة على المبيعات، والتي تلزم أي منشأة بالتسجيل بمجرد تجاوزها الحد القانوني.

- اعتُبرت هذه الحالة تهرباً ضريبياً صريحاً لثبوت النية في تجنّب التسجيل والإفصاح.

- قبل تحويل الملف إلى القضاء، أُعطي المكلف فرصة للتسوية وفق المادة 71، فبادر بسداد الضريبة والغرامة، وتم إسقاط الدعوى بموجب محضر تسوية موثق.

3. التصريح بمصاريف وهمية في إقرار ضريبي

أظهر تحقيق في إقرارات ضريبية مقدمة من شركة استيراد أنها صرّحت بمصاريف تشغيلية مبالغ فيها وغير مدعّمة بمستندات حقيقية، ما أثّر على صافي الدخل الخاضع للضريبة.

تمت معالجته قانونياً باتباع الإجراءات التالية:

- إعادة تقدير الدخل الفعلي من قبل موظفي التدقيق، وأُثبت أن المصاريف غير حقيقية، مما صنّف الفعل تهرباً بموجب المادة 66/أ.

- فُرضت على الشركة غرامات مدنية تعويضية، إضافة إلى إدراجها في قائمة المتابعة الخاصة بالدائرة لعامين لاحقين لضمان الامتثال.

فإن كنت ممن يواجهون مشكلات حول التهرب الضريبي ودفع الضرائب، يمكنك الاستفادة من خبرة أفضل محامي ضرائب في الأردن، وذلك من خلال زر الوتس أب أسفل الشاشة.

دور محامي التهرب الضريبي

يُعد محامي التهرب الضريبي جهة قانونية متخصصة تُقدّم الدعم الحاسم للمكلّفين المتهمين بالتهرب أو المشتبه بتورطهم في مخالفات ضريبية.

لا يقتصر دوره على الدفاع أمام المحاكم، بل يبدأ غالبًا منذ مرحلة التدقيق أو التحقيق الإداري، حيث يتولى:

- تحليل الوضع القانوني للمكلّف وتقدير مدى المخالفة إن وجدت.

- التفاوض مع دائرة الضريبة لإيجاد تسوية قانونية وفق أحكام المادة 71 من قانون ضريبة الدخل.

- صياغة الردود والطعون القانونية ومرافقة المكلف أثناء جلسات المحكمة الضريبية.

- تقديم استشارات وقائية للشركات والمؤسسات لتجنّب الوقوع في أخطاء تؤدي إلى الاتهام بالتهرب.

الأسئلة الشائعة حول التهرب الضريبي في القانون الأردني

في ضوء ما تقدم، يتضح أن التهرب الضريبي في القانون الأردني ليس مجرد مخالفة مالية، بل جريمة يعاقب عليها القانون بحزم لما لها من أثر مباشر على الاقتصاد والعدالة الضريبية.

ومع أن النصوص القانونية واضحة وصارمة، إلا أنها تراعي أيضاً فرص التسوية وتحقيق الامتثال الطوعي.

يبقى دور محامي التهرب الضريبي أساسيًا في تقديم المشورة والدفاع عن حقوق المكلف، خصوصاً في القضايا المعقّدة التي تتطلب خبرة مهنية دقيقة.

لمعلومات أكثر ذات صلة اقرأ:

قانون وأحكام الإعفاء الضريبي في الأردن.

قوانين الاستثمار الأجنبي في الأردن.

المحامي جاسر الأتاسي، محامي متميز ومستشار قانوني. حاصل على بكالوريوس في القانون وماجستير في القانون المدني وشهادة في الشريعة والتحكيم.